华东医药怎么样?值得长期(十年以上)投资吗?

的有关信息介绍如下:个人决定,华东医药还是值得长期(10年)投资的,但短期(1-2年)会有一定的压力的。主要理由是:

长期看——行业空间巨大,公司综合实力强

从行业上看,我国已经进入后工业化、老龄化时代,医疗大健康行业一定具有广阔的发展空间,市场潜力巨大,是可以容纳大市值上市公司的行业,行业天花板很高。

从公司看,公司未来在中药、高端仿制药、创新药、医美四个子行业进行布局,公司在整体规模、研发实力、营销实力、公司治理、战略规划能力等方面都处于行业前列,从综合实力将,恒瑞医药处于绝对龙头地位,华东医药属于第二方阵前列。如果未来十年中国出现向西方那些医药巨头公司,那华东医药应有一席之地。

短期看——产品老化、带量政策不明郎、研发转型需要时间

公司的重磅品种白令胶囊最近两年增速一直在下滑,从之前的30%的增速下滑至目前大致15%的增速,主要是因为产品规模太大后,国家医保局会对处方进行限制。目前公司在OTC端的布局也未见明确成效。

阿卡波糖虽然增速较快,大致30-35%左右,但是目前带量采购政策不明确,作为口服降糖药第一大品种,个人觉得国家医保局会大概率将这一品种纳入带量采购名单,预计政策明朗需要等至2020年上半年。

公司目前的研发还处于转型阶段,重磅创新药还处于研发阶段,2019-2020年上市的还是只会有一些仿制药上市。而从当前医药行业趋势看,进行创新研发,是未来制药企业的唯一出路,所以还需要耐心等待公司的创新研发转型。

喜欢请关注哦!欢迎私信定制个股分析!

华东医药这一年很受伤。

先是停止收购佐立药业,股价已经回落到了2019年初。若是能收购,佐立参股了一个细胞技术治疗公司——科济生物,产品也在临床。上周复星的合资公司复星凯特的淋巴瘤细胞技术治疗已经获批,和他同一个靶点的科济获批也是可以指望的。

然后是拳头产品糖尿病药阿卡波糖带量集中采购落标!直接出局,丧失了11个主要城市,将近60%的市场份额!

有人说华东太轻敌了!因为一起竞标的拜耳,曾经透露出,他可以接受每片两毛的成本价!

华东还在做着好梦,想着报一个和拜耳差不多的价格,一起进入11个城市。然而,意外就这样发生了。拜耳让超过它价格1.8倍的华东直接出局!

这给了中国仿制药企业一个大大的警醒!

原研药厂的药专利过期后,他们完全可以以成本价销售,因为在专利保护期内,他们的高利润早已覆盖了研发成本、厂房机器折旧。

既然现在国家要动真格,缩小医保的缺口,降低药价。那么,你跟进吧,你没利润;你不跟进吧,你直接出局了!

虽说,华东还有基层市场,就是那些不进入带量集中采购的地区,但是40%的量,也要非常努力才能占领!况且,现在的情况是,因为这11个地区实在太便宜了,只有原来药价的10%,那么,跨区开药的情形也是存在。毕竟这些药都是一辈子要吃的。

华东在新冠疫情期间,非常大方的捐赠了600万另一个当家拳头产品——百令胶囊,但是,其他药厂都上涨,唯独他还创下了新低。

市场悲观的时候,好消息也当利空。市盈率快到10倍了。

那么,华东将来还会不会是那个群众基础很好的,机构一致公认的大白马呢?

小编认为要重点关注2个产品。

一是华东的老本行,糖尿病领域的利拉鲁肽何时上市。

2019年10月的时候,董秘的回复是还有半年完成3期临床。假设现在受疫情影响,那么,2020年三季度有望完成报批。赶得上的话,2020年四季度或许可以产生一些收入!

这个全球糖尿病重磅生物药,在海外销售额是44亿美元,因为它如同胰岛素,是身体内源性的物质补充。一旦上市,有望成为年销售额10亿的重磅品种,不亚于阿卡波糖。

除了糖尿病可以用,还可以减肥。华东医药也同步申报了减肥的功效,比糖尿病这个适应症晚了半年。

那么,凭借华东医药原来销售阿卡波糖,也是糖尿病药物的渠道,利拉鲁肽卖到和阿卡波糖一个级别,2-3年内应该不是什么大问题。

所以,阿卡波糖失去的由利拉鲁肽来填补!

第二是2018年花15亿现金收购的英国的玻尿酸公司Sinclair Pharma,核心产品玻尿酸、美容线、长效微球。

华东医药从2014年开始只代理了一个韩国LG的玻尿酸,并且从0做到了7个亿,一手把他做到了销量第一的品牌。

玻尿酸有多火呢!看看科创板上市的华熙生物就知道了。5个亿净利润的公司,市值400多亿了。华东医药20个亿净利润,只有300多亿市值!这个也太不合理了吧!

华熙有一个单产品毛利高达98%,平均毛利80%。难怪,代理了几年韩国玻尿酸后,想想利润实在是丰厚。而且医美行业是快速增长的新兴行业,这几年的行业增速是40%。更重要的是,这个领域,现在上市公司跻身的还不多,有几个医美美容院的都还在新三板。这估计就是促成华东医药花大代价去收购英国玻尿酸,并且给予管理层2500万英镑激励的原因。

30分钟完成玻尿酸注射隆鼻,价格也亲民,是很多姑娘的心头好!

华东医药进入医美是动真格的。2013年,引进领军人物——Dale P. DeVore博士,是美国天然聚合物医用植入物开发、评估及商业化领域的领先专家之一。

开发了高端护肤品,以独特透皮技术打造六大科技产品:加长型玻尿酸快速溶解微针贴、可快速溶解性胶原蛋白面膜、微电流面膜、干细胞、羊胚胎、人胎盘精华液、多肽类精华液、新型复合型医疗美容注射液。

公司现辖医院、医美和健康美容三个事业部,专心引进和研发优秀产品,专注于创新和专业化推广。

如果按照之前代理玻尿酸的势头,那么,在行业本身就高速增长的背景下,这部分的销售超过10个亿,并且保持30%的增速是可以期待的!

未来,仿制药品的带量采购会成为常态,既然拜耳可以不惜以成本价竞标,不排除国内企业会效仿,所以仿制药为主的药企增长都会是个问题。带量采购压缩了企业的利润,越是没利润,越不会去投入研发。

那么,那些早早就布局创新药,生物仿制药的公司,或者挖掘了新的高增长行业的药企将会在下一个20年中胜出。

华东和恒瑞,都是三好学生。两者的差距从2017年开始。2017年,恒瑞的药开始走向国际。

2家当时都是差不多时间上市。只是,恒瑞的创始人孙飘扬是科班研究出生,所以风格就是搞研发、搞创新药;研发人员4000多人;不喜欢收购。

华东的实控人胡凯军是国企外贸经理出生,所以搞销售、搞运营是强项;销售人员4000多人!喜欢通过收购解决产能、品种、未来产业布局的问题。

2020年的现在是个产品断档年,同时,疫情还在,医美活动短期无法恢复,但是用不了多久,该打的玻尿酸还得要去打!10倍的市盈率也不常有,给华东一些时间,他仍然是一个三好学生!

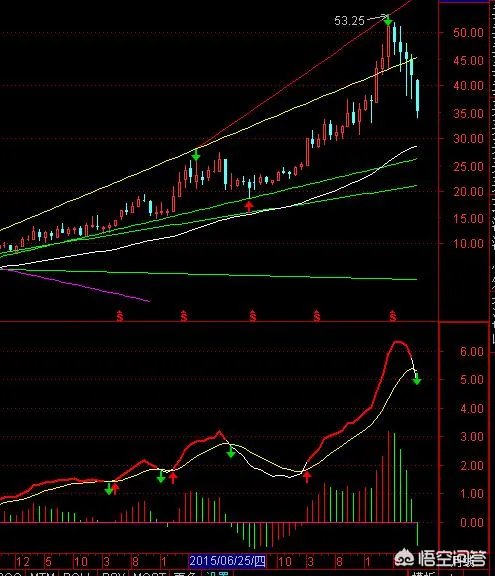

华东医药的业绩不错,在医药股中也是相当好的,值得投资,但在现在这个价位不值得投资。不能因为公司好,业绩好就可以做长期的投资。投资是要有收益的,不能投资了十年以上还没有赚到了钱,这家公司就没有投资的价值了。就似目前的华东医药,从中长线看它就是在走下行的道路。当然从50多元跌到现在的30多元,看上去是不少了。从图形中看就不是这样了。

这是华东医药的日线图片,可以看见它一直在下跌过程中,上面的压力线和下面的支撑线清楚。

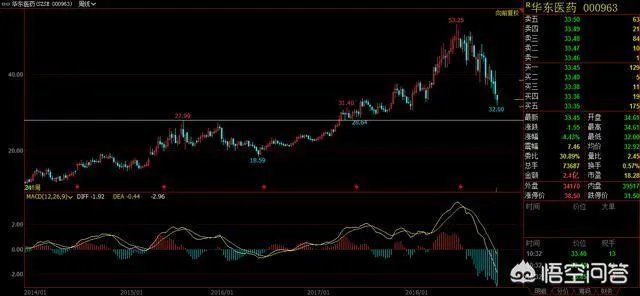

这是华东医药的周线图片,可以看见它在出现高位后有一段时间在高位运行,但后面就跌破了多个支撑线的支撑。

这是华东医药的月线图片,可看见它已经在高位出现后下跌,副图中二线也出现了死叉,这个死叉才刚刚开始,这个就要小心了说明中长线的找底的过程才开始。

总结如果你是做长线,要多观察一段时间,不能只看业绩和股本的价值。也要看它在什么样的位置。

以上内容仅供阅读娱乐,不构成投资建议,请谨慎对待,投资者据此操作,风险自担。

华东医药怎么样?

从基本面来说,行业稳定,大方向向好。没有出现公司负面利空消息。

盘面上看。周线趋势向下。需要回踩前期高点支撑区间。

但,从你的提问:是否值得十年长期持股。

我可不可以理解。你被高位套牢了?所有才有这样的提问。

对于高位套牢该股的话,我的建议就是。你可以在27.99--28.6这个价位区间里面,进行补仓。

在39.9这个颈线位承压的时候高抛出来。这个不是短时间内就可以走出来的走势,需要差不多3个月的时间跨度,如果你被高位套牢了,可以考虑一下我的建议。

至于该股值不值得十年长期持股。那就需要看你对生物医药这个行业的了解深度,及对这家公司的了解深度了。这个不能短时间下定义的。不是吗

我感觉现非常值得投资长期持有